Comment sécuriser les données transactionnelles d’une Fintech en 2026:5 solutions éprouvées

Imaginez un instant que l’intégralité du carnet d’ordres d’une plateforme de paiement disparaisse en moins de trois secondes, suite à une faille de sécurité physique dans un data center. Ce scénario n’est plus une fiction : en , le coût moyen d’une violation de données dans le secteur financier a franchi la barre symbolique des 6 millions d’euros, selon les rapports de référence sur le coût de la cybercriminalité. Pour les professionnels de la sécurité privée et les directeurs d’agences, ce chiffre n’est pas qu’une statistique ; il représente une mutation profonde de leur métier. Hier, nous protégions des coffres-forts et des convoyeurs de fonds ; aujourd’hui, nous protégeons des flux invisibles et des serveurs qui hébergent la confiance de millions d’utilisateurs. La cybersécurité fintech est devenue le nerf de la guerre, car sans une protection infaillible des flux, l’innovation financière s’effondre.

Dans notre expérience sur le terrain, nous avons constaté que les agences de sécurité les plus performantes sont celles qui ont compris que la barrière entre le monde physique et le monde numérique a totalement disparu. Un badge d’accès cloné peut donner accès à une baie de serveurs où transitent des données transactionnelles critiques. Dès lors, comment garantir l’intégrité de ces informations face à des menaces hybrides ? L’enjeu pour les directeurs d’agences est de devenir les conseillers stratégiques de leurs clients Fintech, en proposant une approche qui mêle rigueur opérationnelle et technologies de pointe. Cet article détaille les leviers indispensables pour assurer une protection utilisateurs sans faille et une prévention fraudes proactive dans ce nouvel écosystème, notamment en matière de cybersécurité fintech. Pour approfondir ce sujet, consultez méthodologie cybers écurit é fintech détaillée.

La complexité croissante des infrastructures de paiement exige une vision à 360 degrés. Que vous gériez une équipe de surveillance pour un siège social de néobanque ou que vous supervisiez la sécurité d’un centre de données, la compréhension des mécanismes de défense numérique est votre meilleur atout commercial. Une approche comme celle de Sekur permet précisément de faire le pont entre ces deux mondes, en offrant une traçabilité et une rigueur qui rassurent les régulateurs et les clients finaux. Plongeons dans les solutions qui définiront la sécurité financière de demain. Pour approfondir ce sujet, consultez comment optimiser cybers écurit é fintech ?.

Pourquoi la sécurisation des données transactionnelles est-elle le défi majeur des Fintechs en 2026 ?

La réponse réside dans la sophistication sans précédent des vecteurs d’attaque qui ciblent les infrastructures financières modernes. En 2026, la simple protection périmétrique est devenue obsolète face à des adversaires qui utilisent l’intelligence artificielle pour automatiser l’exploitation des vulnérabilités logicielles et humaines.

L’évolution des cybermenaces : de l’ingénierie sociale à l’IA malveillante

Nous avons observé une transition brutale : les attaques de phishing classiques ont laissé place à des campagnes de « Deepfake » audio et vidéo capables de tromper même les protocoles d’authentification les plus stricts. Selon une étude de l’agence européenne pour la cybersécurité (ENISA), les attaques par injection de données frauduleuses ont augmenté de 40% en un an. Les attaquants ne cherchent plus seulement à voler des numéros de carte, mais à corrompre l’intégrité même des données transactionnelles pour détourner des fonds de manière quasi invisible. Cette menace exige que les agences de sécurité privée ne se contentent plus de surveiller des écrans, mais comprennent les signaux faibles d’une intrusion logique qui pourrait précéder une intrusion physique.

Les exigences réglementaires de la DSP3 et l’impact sur la sécurité privée

L’entrée en vigueur de la Directive sur les Services de Paiement 3 (DSP3) a redéfini les standards de responsabilité. Les Fintechs sont désormais tenues à une obligation de résultat en matière de protection utilisateurs. Pour un directeur d’agence de sécurité, cela signifie que chaque faille dans le contrôle d’accès physique d’un bâtiment peut avoir des conséquences juridiques catastrophiques pour son client. La conformité n’est plus une case à cocher, c’est un processus continu d’audit. C’est ici que des outils de gestion comme Sekur deviennent stratégiques : en garantissant que chaque ronde est effectuée, que chaque incident est documenté de manière infalsifiable, vous fournissez à votre client Fintech les preuves de diligence requises par les régulateurs. Pour approfondir ce sujet, consultez améliorer cybers écurit é fintech : stratégies efficaces.

Quels sont les 5 piliers technologiques pour une protection utilisateurs optimale ?

Une protection utilisateurs efficace en 2026 ne repose pas sur une solution unique, mais sur une architecture de défense en profondeur. Comment les leaders du secteur parviennent-ils à maintenir un niveau de sécurité maximal sans dégrader l’expérience client ? Voici les cinq technologies qui font désormais autorité.

Le chiffrement homomorphe pour traiter les données sans les exposer

C’est l’une des avancées les plus spectaculaires de ces dernières années. Le chiffrement homomorphe permet d’effectuer des calculs mathématiques sur des données chiffrées sans jamais avoir besoin de les déchiffrer. En clair, une Fintech peut analyser si une transaction est frauduleuse sans jamais « voir » le montant ou l’identité de l’expéditeur en clair dans ses serveurs. Pour les professionnels de la sécurité, cela réduit drastiquement le risque de « fuite interne », car même un employé ayant accès à la base de données ne verrait que du texte crypté inexploitable.

L’authentification biométrique comportementale en temps réel

Oubliez la simple empreinte digitale, désormais facile à usurper avec des moules en silicone haute résolution. La biométrie comportementale analyse la manière dont l’utilisateur interagit avec son appareil : la pression exercée sur l’écran, l’angle d’inclinaison du téléphone, ou encore la vitesse de frappe au clavier. Ces schémas sont uniques et quasi impossibles à reproduire pour un bot ou un hacker. Cette couche de sécurité passive renforce la prévention fraudes sans ajouter de friction pour l’utilisateur final.

La Tokenisation avancée des flux de paiement mondiaux

La tokenisation consiste à remplacer une donnée sensible (comme un numéro de carte bancaire) par un jeton numérique (token) sans valeur intrinsèque. En 2026, la tokenisation devient dynamique : le jeton n’est valable que pour une seule transaction, un seul marchand et pour une durée limitée. Si une base de données est compromise, les informations dérobées sont totalement inutilisables. C’est une stratégie que nous recommandons systématiquement lors de l’audit des protocoles de nos clients les plus exposés.

Comment intégrer l’Intelligence Artificielle dans la prévention fraudes ?

L’intelligence artificielle n’est plus un gadget marketing ; elle est devenue le système immunitaire des services financiers. Mais comment passe-t-on d’une réaction après-coup à une anticipation proactive des risques ?

Le Machine Learning prédictif appliqué au scoring de risque

Grâce à l’analyse de milliards de transactions historiques, les modèles de Machine Learning sont désormais capables d’attribuer un score de risque à une transaction en moins de 50 millisecondes. Si une transaction sort des habitudes de l’utilisateur (lieu inhabituel, montant atypique, horaire suspect), l’IA peut bloquer l’opération ou exiger une validation biométrique supplémentaire. Chez Sekur, nous croyons fermement que cette logique de scoring doit aussi s’appliquer à la sécurité physique : détecter des comportements anormaux dans un bâtiment grâce à l’analyse vidéo intelligente pour prévenir les incidents avant qu’ils ne surviennent. Pour approfondir, consultez documentation technique officielle.

L’automatisation de la réponse aux incidents cyber (SOAR)

Le temps est l’ennemi numéro un en cas d’attaque. Les plateformes SOAR (Security Orchestration, Automation, and Response) permettent de déclencher des contre-mesures automatiques dès qu’une anomalie est détectée. Par exemple, si une tentative d’accès non autorisée est détectée sur un serveur de données transactionnelles, le système peut instantanément isoler le segment réseau concerné et révoquer tous les accès physiques au data center via l’intégration avec le système de contrôle d’accès. Cette convergence est précisément ce que propose Sekur en centralisant les flux d’informations pour une réactivité optimale. Pour approfondir, consultez documentation technique officielle.

Sekur : La plateforme de référence pour l’orchestration de la sécurité en 2026

Pourquoi une solution comme Sekur est-elle indispensable pour les agences travaillant avec le secteur Fintech ? Parce que la complexité des sites sensibles exige une rigueur que les méthodes traditionnelles (cahier de main courante papier, rondes non tracées) ne peuvent plus offrir. Pour approfondir, consultez ressources développement.

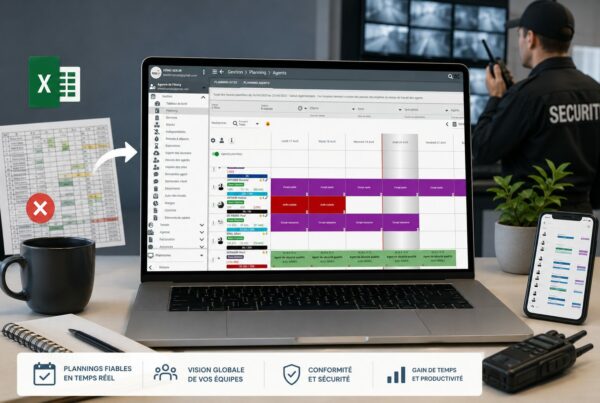

Centraliser la surveillance physique et numérique avec Sekur

L’interface de Sekur permet aux directeurs d’agences de piloter l’ensemble de leurs opérations depuis un tableau de bord unique. Pour une Fintech, cela signifie que la surveillance des baies de serveurs, le contrôle des accès des prestataires de maintenance et les rondes de sécurité sont synchronisés. En cas d’alerte sur un capteur, l’agent reçoit instantanément la procédure à suivre sur son application mobile, garantissant une levée de doute rapide et documentée. Cette efficacité opérationnelle réduit les risques d’erreurs humaines, qui restent la cause de 80% des failles de sécurité selon les derniers rapports du ANSSI.

La traçabilité totale : un atout pour l’auditabilité des Fintechs

Les Fintechs sont soumises à des audits réguliers. Présenter un historique complet, horodaté et géolocalisé de toutes les actions de sécurité menées sur un site est un avantage concurrentiel majeur pour une agence de sécurité. Avec Sekur, chaque événement est enregistré dans un registre numérique infalsifiable. Cette transparence renforce la confiance entre le prestataire de sécurité et le client, positionnant l’agence non plus comme un simple exécutant, mais comme un partenaire de confiance de la cybersécurité fintech.

Quel rôle pour les agents de sécurité privée dans un environnement 100% digital ?

On pourrait penser que la digitalisation rend l’humain obsolète. C’est tout le contraire. En 2026, l’agent de sécurité devient le garant de la « dernière barrière » physique qui protège le monde numérique.

| Responsabilités en 2020 | Responsabilités en 2026 |

|---|---|

| Surveillance visuelle simple des écrans CCTV. | Analyse de signaux faibles et alertes IA. |

| Contrôle d’identité papier à l’accueil. | Gestion des identités numériques et accès biométriques. |

| Rondes à horaires fixes sans traçabilité réelle. | Rondes dynamiques optimisées par données de flux. |

| Rapport d’incident manuscrit en fin de service. | Reporting en temps réel avec photos et horodatage GPS via Sekur. |

La convergence entre sécurité physique (SOC) et sécurité logique (NOC)

Le Security Operations Center (SOC) et le Network Operations Center (NOC) ne travaillent plus en silos. Un incident détecté sur le réseau peut nécessiter une intervention physique immédiate pour vérifier l’état d’un équipement. Les agents doivent donc être formés pour comprendre l’importance des infrastructures qu’ils protègent. Est-ce qu’un agent sait identifier une tentative de « Social Engineering » à l’accueil visant à obtenir un accès au local serveur ? C’est là que réside la vraie valeur ajoutée de la sécurité privée moderne.

Points clés à retenir

- Anticipation technologique : La cybersécurité fintech repose désormais sur l’IA et le chiffrement homomorphe pour prévenir les attaques avant qu’elles ne touchent les données transactionnelles.

- Conformité stricte : La réglementation DSP3 impose une protection utilisateurs renforcée, rendant l’auditabilité des processus de sécurité obligatoire.

- Hybridation des risques : La sécurité physique des data centers est aussi critique que la sécurité logicielle pour la prévention fraudes.

- Outils métiers : Utiliser une plateforme comme Sekur est indispensable pour garantir une traçabilité totale et une gestion professionnelle des interventions de sécurité.

Questions fréquentes

Quelle est la différence entre cybersécurité fintech et sécurité bancaire classique ?

La cybersécurité fintech se distingue par une agilité accrue et l’utilisation intensive d’API tierces, nécessitant une protection en temps réel des flux de données, là où la banque traditionnelle repose souvent sur des systèmes legacy plus rigides et des périmètres plus fermés.

Comment Sekur aide-t-il à protéger les données transactionnelles ?

Bien que Sekur soit une solution de gestion pour les agences de sécurité, elle sécurise l’accès physique aux infrastructures de données et assure une traçabilité numérique de chaque action humaine, limitant ainsi le risque de menace interne ou d’erreur humaine lors des interventions sur site sensible.

Quel est le moyen le plus efficace pour la prévention fraudes en 2026 ?

L’IA combinée à l’analyse biométrique comportementale est aujourd’hui la solution la plus éprouvée pour identifier les transactions suspectes sans nuire à l’expérience utilisateur, en créant un profilage dynamique et invisible pour l’attaquant.

Conclusion

La sécurisation des données transactionnelles en 2026 est un défi complexe qui impose une remise en question permanente de nos méthodes. Pour les Fintechs, la confiance est un capital fragile qui se construit sur la robustesse technique et se maintient par la rigueur opérationnelle. Les professionnels de la sécurité privée ont un rôle central à jouer dans cette architecture « Zero Trust » : ils sont les sentinelles physiques d’un monde dématérialisé.

En adoptant des technologies de pointe comme le chiffrement homomorphe et l’IA, mais surtout en structurant leur gestion terrain avec des outils comme Sekur, les agences de sécurité peuvent offrir un niveau de service qui répond enfin aux exigences du secteur financier. La convergence entre